こんにちは、ターちゃんです。

最近、スーパーで買い物をするたびに

「また上がったな」と感じます。

食料品の値上がりは、もはや日常の風景ですね。

それでも私は、

食費を削ろうとは思いませんでした。

① 人生の後半で、食費を削るなんて寂しすぎる

若い頃なら、

節約のために食費を切り詰めるのも一つの考え方でしょう。

でも、人生の後半に入ってまで、

値段を気にして食べたいものを我慢する生活は、

あまりにも寂しい。

食事は、

栄養であり、楽しみであり、

毎日の小さな幸せです。

ここを削ると、

生活の満足度が一気に下がってしまいます。

食料品の高騰も仕方がないと受け止め、

昨年も普段通りの生活を続けました。

② 予算は「自然体」で作っている

私は、予算を作るときに決めていることがあります。

-

収入は少なめに見積もる

-

支出は多めに見積もる

予算は、

無理をしなくても自然体で生活できるように、

あらかじめ余裕を持たせています。

固定費が低いので、

家計は正直、楽なほうです。

保険の支出も、かなり抑えています。

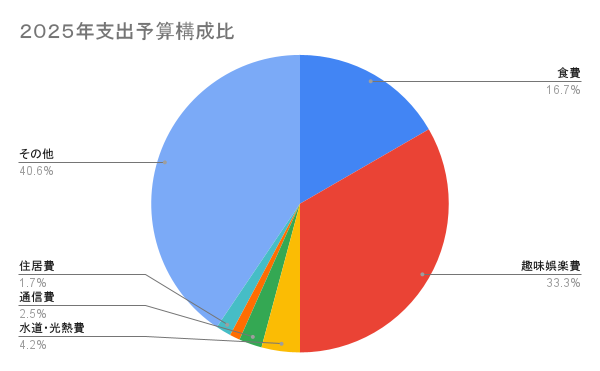

【グラフ①挿入】

📊 年間予算(計画)グラフ

③ 予算はトータルで収まればいい

昨年は、

価値ある支出として

趣味や旅行の割合が高くなりました。

結果的に、

一部の項目では予算オーバーです。

でも、それでいい。

私の考えはシンプルで、

予算はトータルで収まればよい

というものです。

楽しむところは楽しむ。

抑えるところは抑える。

だから、

「よく楽しんだ一年だった」

と、素直に言えます。

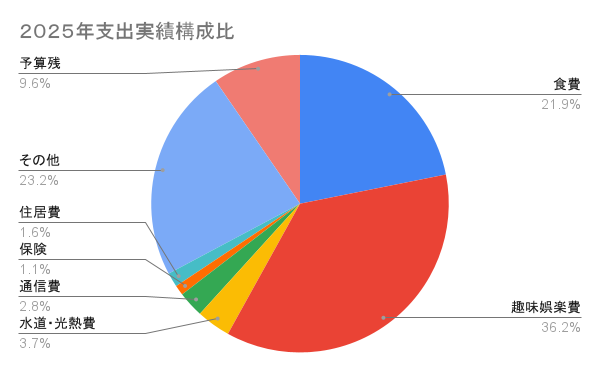

【グラフ②挿入】

📊 実際の年間支出グラフ

④ 実は、数字以上に余裕がある

ちなみに、

収入は当初の想定より

2割ほど多くなりました。

そのため、

実際の家計には、

数字以上の余裕があります。

だからといって、

生活レベルを上げることはしていません。

余裕は、

使い切るためではなく、

安心して暮らすためのもの。

⑤ 毎月の家計簿は、重要ではない

毎月、

家計簿をきっちり付けたかどうかは、

あまり意味のあることではありません。

大切なのは、

その結果、行動が変わったかどうかです。

私が見ているのは、

-

年間で予算内に収まっているか

-

固定費が低いか

-

BSの資産がどうなっているか

月次より年次。

PLよりBS。

管理は、シンプルでいいと思っています。

⑥ はっきり言います

はっきり言いますが、

BS(バランスシート)に表れている資産額は、

その人のマネーリテラシーと行動の結果です。

収入の多寡ではありません。

学び、行動し、続けてきたかどうか。

BSは、

言い訳の効かない成績表です。

⑦ リタイア後こそ、マネーリテラシーが必要

今は、資産の取り崩し期です。

不足分があれば、

取り崩していけばいい。

そこに不安はありません。

インデックスファンドは増え続けていますが、

使わなければ、ただの数字です。

増えた分を、

生活や旅行、体験に変えていく。

これが、資産形成の出口だと思っています。

⑧ 刺さる人にだけ、刺さればいい

毎日、長編ブログなので、

読者は限られるかもしれません。

それでも、

この考え方が

「今の自分に刺さった」

そう感じてくれる人がいれば十分です。

お金は、

我慢を続けるための道具ではなく、

人生を豊かにするための道具。

人生の後半で、

食費を削るような暮らしだけは、

私は選びません。

最後まで読んでいただき、ありがとうございました。